В последние годы цифровизация буквально захлестнула все отрасли экономики, и денежная система — не исключение. На фоне роста популярности криптовалют, цифровых кошельков и кэшбэков появился еще один игрок: цифровой рубль. Россия входит в число стран, где этот проект уже близок к практическому внедрению. ВЦИОМ подготовил доклад о том, что такое цифровой рубль и чего от него ждать бизнесу и обществу. Основные итоги из этого исследования читайте в статье.

Рубль нового формата: зачем его хотят ввести?

Цифровой рубль — это третья форма российской национальной валюты, наряду с наличными и безналичными средствами. Эмитируется он исключительно Банком России и хранится на цифровой платформе самого Центробанка, в отличие от безналичных денег, находящихся на счетах коммерческих банков.

Технически он может быть реализован с применением технологий, аналогичных криптовалютам, например, блокчейна, однако принципиально отличается от них централизованной природой и гарантией государства.

Идея цифрового рубля возникла не на пустом месте. Это реакция на два ключевых фактора. Во-первых, бурное развитие криптоактивов, которые формируют альтернативное пространство финансовых расчетов. Во-вторых, повсеместная цифровизация платежей и появление запроса на более прозрачные, быстрые и удобные инструменты оплаты. Согласно статистике ВЦИОМ, 98% россиян за последние три года пользовались картами и банковскими переводами — это стало нормой жизни.

Эксперты подчеркивают, что цифровой рубль — это попытка не просто внедрить модный цифровой продукт, а выстроить долгосрочную стратегию трансформации денежного обращения. Он должен стать дополнением к существующим формам рубля и повысить эффективность финансовой системы.

Прежде всего, он должен усилить прозрачность транзакций — особенно в рамках расходования бюджетных средств и целевых субсидий, где требуется полный контроль всех цепочек платежей. Кроме того, переход от наличных к цифровым платежам делает сложнее уклонение от налогов, что, в свою очередь, повышает собираемость доходов в бюджет.

Одним из значимых плюсов является и снижение транзакционных издержек: цифровые расчеты через платформу Центробанка проходят без посредников и без комиссии, что делает их выгоднее как для граждан, так и для бизнеса. Наконец, цифровой рубль открывает новые возможности для трансграничных расчетов, особенно в торговле с дружественными странами, где можно будет обходить санкционные ограничения и внешние барьеры долларовой системы.

При этом важно отметить, что цифровой рубль не задуман как замена наличности. Это дополнительный финансовый инструмент, который должен существовать параллельно и давать гражданам выбор. Но при устойчивом развитии цифровой инфраструктуры и массовом распространении безналичных практик, его доля будет расти, как это происходит и в других странах.

«Новые деньги» и цифровой рубль в понимании россиян

Согласно данным всероссийского опроса ВЦИОМ, понятие «новые деньги» у россиян чаще всего ассоциируется с цифровым рублем и криптовалютами. Однако эти ассоциации не всегда подкреплены глубоким пониманием сути. Лишь 7% респондентов утверждают, что хорошо знают, что такое цифровой рубль, 45% имеют общее представление, 43% только слышали термин, а 5% узнали о нем впервые в ходе опроса.

В массовом сознании цифровой рубль зачастую воспринимается как безналичные деньги в электронной форме, как виртуальная денежная единица, либо просто как аналог обычного рубля, но представленного в цифровом виде. Некоторые даже считают его разновидностью криптовалюты или валютой, подконтрольной Центральному банку.

Что касается целей введения цифрового рубля, то большинство россиян уверены, что он разрабатывается в первую очередь ради усиления государственного контроля за финансовыми операциями и расходованием бюджетных средств. Часть опрошенных видит в нем шаг к безналичной экономике и способ соответствовать технологическому прогрессу, а также инструмент защиты от мошенничества, снижения банковских комиссий и даже попытку обойти западные санкции.

Все это формирует амбивалентное восприятие цифрового рубля как, с одной стороны, передового инструмента, а с другой — потенциального средства тотального контроля.

Мифы и реальность цифрового рубля

Несмотря на высокую узнаваемость термина «цифровой рубль», знание сути концепции в обществе крайне фрагментарно. Наряду с реальными сведениями, у граждан устойчиво закрепились многочисленные мифы.

Например, 32% россиян полагает, что операции с цифровым рублем можно будет проводить только при наличии интернета. Около четверти опрошенных считают, что цифровой рубль — это просто безналичные деньги.

Пятая часть респондентов уверены, что у цифрового рубля будет собственный курс, отличный от обычного рубля. 14% опрошенных считает, что цифровой рубль станет обязательным для всех, а с его введением наличные исчезнут.

Между тем, эксперты развенчивают эти опасения. Цифровой рубль — это равноправная форма существующей валюты, и один цифровой рубль будет равен одному наличному или безналичному. Его курс не будет отличаться.

Никакой обязательности не предусмотрено: пользователи смогут самостоятельно выбирать удобную для себя форму денег. Использование цифрового рубля без подключения к интернету также будет возможно благодаря технологии офлайн-платежей через NFC.

При этом, как подчеркивают специалисты, цифровой рубль не ведет к полной слежке. ЦБ действительно получит возможность отслеживать операции, но это касается прежде всего прозрачности в распределении государственных средств. Для обычных пользователей все будет происходить в привычном формате, а уровень конфиденциальности будет не ниже, чем при использовании банковских карт или онлайн-банкинга.

Отношение общества к цифровому рублю и криптовалюте

Общественное мнение в отношении цифрового рубля демонстрирует осторожный интерес. Согласно опросу, 35% россиян уже сегодня хотели бы попробовать использовать цифровой рубль, тогда как 51% пока не готовы к этому.

Показательно, что за последние два года количество скептиков снизилось, особенно среди молодежи. Люди старшего возраста, напротив, чаще выражают сомнения и нежелание осваивать новые технологии.

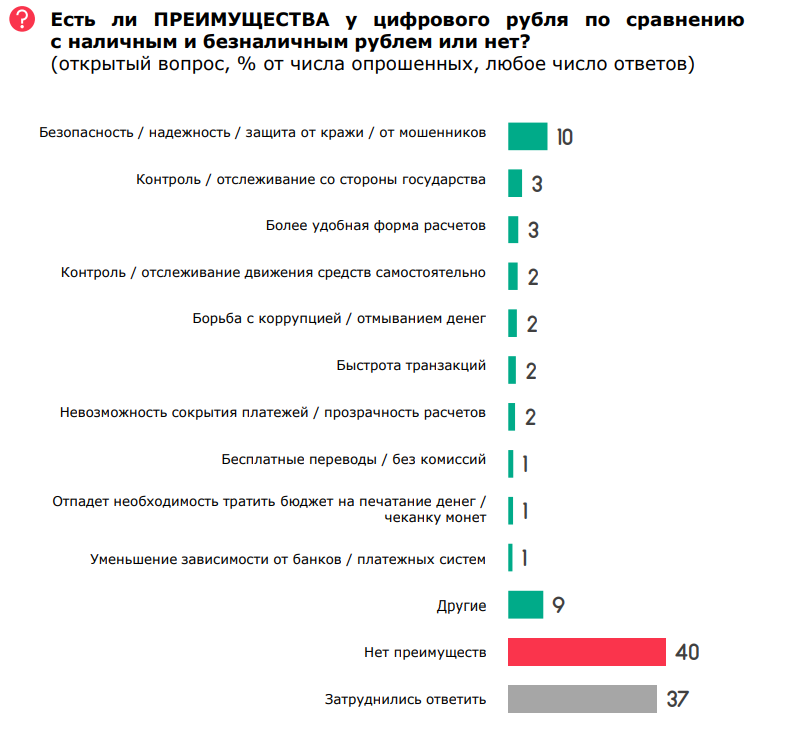

Основные преимущества, которые россияне видят в цифровом рубле, касаются безопасности и защиты от мошенников, удобства расчетов и возможности следить за движением собственных средств. Также граждане надеются на бесплатные переводы, сокращение затрат на выпуск наличных и большую прозрачность финансовых операций.

Однако значительная часть опрошенных — а это 40% — не видят для себя явных преимуществ цифрового рубля, а ещё 37% затрудняются с ответом. Это говорит о низком уровне информированности, а также о необходимости системной работы по повышению финансовой грамотности.

Если сравнить отношение к цифровому рублю с отношением к криптовалютам, то видно, что крипта вызывает больше интереса как потенциальный инструмент заработка. Почти половина респондентов — 47% — допускают возможность использования криптовалют в будущем.

Из тех, кто уже пользовался цифровыми активами, большинство делали это для инвестиций и переводов. Основной мотив — сохранить и приумножить капитал. В этом отношении криптовалюта выглядит более «живой» и выгодной, особенно для молодежи, которой ближе идеи финансовой свободы и независимости от государства.

Однако высокая волатильность, отсутствие гарантий, а также риски потери доступа к средствам — серьезные барьеры, которые ограничивают повседневное использование криптовалюты как альтернативы рублю.

Отношение бизнеса к цифровому рублю

Согласно отчету ВЦИОМ, представители бизнеса также относятся к цифровому рублю с интересом, но при этом не без настороженности. С одной стороны, он открывает перед предпринимателями новые возможности — например, снижение издержек за счёт отсутствия комиссий при переводах, ускорение расчетов благодаря отсутствию посредников, автоматизация финансовых операций.

Особенно позитивно на проект смотрят компании, активно взаимодействующие с государством — цифровой рубль делает госконтракты и субсидии прозрачными, позволяет отследить путь каждой суммы от бюджета до конечного получателя.

С другой стороны, бизнес беспокоит необходимость адаптации к новым реалиям. Требуется обновление ИТ-инфраструктуры, обучение сотрудников, перестройка финансовых процессов. Более того, цифровой рубль может исключить привычные для пользователей механизмы вроде кэшбэка и процентных начислений, что снижает потребительскую привлекательность.

Особое беспокойство выражают банки: хранение цифровых рублей осуществляется не на их счетах, а на платформе Центробанка, что угрожает сокращением их роли и потерь в комиссионном доходе. Тем не менее, грамотная интеграция цифрового рубля может стать для бизнеса не обузой, а точкой роста.

Цифровой рубль на практике: от теории к бизнес-преимуществам

Для российского бизнеса цифровой рубль может стать не только технологической новинкой, но и источником практических преимуществ. Так, он позволяет значительно сократить издержки на финансовые транзакции. Платежи через платформу Центробанка будут проходить без участия посредников и, соответственно, без комиссии.

Кроме того, цифровой рубль открывает возможности для использования «умных» контрактов и автоматизации расчетов с поставщиками, подрядчиками или государственными заказчиками. В перспективе это может вылиться в упрощение документооборота, точное соблюдение сроков исполнения обязательств и снижение рисков человеческого фактора.

Особенно актуально это в сфере госзакупок и получения субсидий, где цифровой рубль позволит отслеживать движение средств до последнего этапа и обеспечит прозрачность каждой копейки.

Наконец, для компаний, работающих с регионами, где слабо развита банковская инфраструктура, цифровой рубль может стать надежным каналом расчетов с контрагентами и сотрудниками.

Главное, к чему стоит готовиться уже сейчас, — это постепенное включение цифрового рубля во внутренние бизнес-процессы. Речь идет о настройке ИТ-систем, обучении персонала, тестировании первых транзакций. Начав этот путь раньше конкурентов, компании смогут не только адаптироваться к новой реальности, но и получить конкурентные преимущества.

Будущее цифрового рубля

В ближайшие годы, как ожидается, цифровой рубль выйдет из фазы пилотных испытаний и начнет внедряться повсеместно. Россия движется в русле глобального тренда: сегодня национальные цифровые валюты разрабатываются более чем в 90 странах.

У каждой модели — свои особенности. В России выбран гибридный путь: Центробанк ведет учет цифровых средств, а интерфейс взаимодействия с пользователями обеспечивают коммерческие банки. В Китае цифровой юань распространяется через банки. В Швеции предусмотрена прямая эмиссия и обслуживание валюты со стороны ЦБ. На Багамах цифровая валюта функционирует как эквивалент наличных.

Один из ключевых вызовов для успешного внедрения цифрового рубля в России — это уровень цифровой грамотности населения. Для того чтобы проект стал по-настоящему массовым и эффективным, необходимо обеспечить простоту интерфейсов, надежную инфраструктуру, прозрачное правовое регулирование и широкую просветительскую кампанию. Только при соблюдении этих условий цифровой рубль сможет раскрыть свой потенциал и стать по-настоящему народной валютой цифровой эпохи.

Выводы

Цифровой рубль — это не просто цифровая альтернатива, а системный элемент обновления денежной инфраструктуры. Он способен сделать экономику более прозрачной, устойчивой и технологически независимой. Однако эффект от цифрового рубля зависит от уровня доверия.

Без активной разъяснительной работы, доступных сервисов и взаимодействия с бизнесом проект рискует остаться непонятым. Именно поэтому на текущем этапе важна не столько скорость, сколько качество внедрения.

Для бизнеса уже сегодня актуально анализировать возможности использования цифрового рубля, оценивать готовность своей ИТ-инфраструктуры, искать точки оптимизации в расчетах. Ведь будущее наступает не мгновенно, а через осознанные шаги. Цифровой рубль — один из них.