Есть мнение, что российский венчур умер. Однако правильнее сказать, что он в глубокой стагнации, из которой не может выбраться уже третий год. Проблески есть, но картина рынка и правила игры изменились. О том, какая сейчас ситуация в российском венчуре, рассказывает Дмитрий Филонов, журналист и автор The Edinorog.

Начнем с цифр

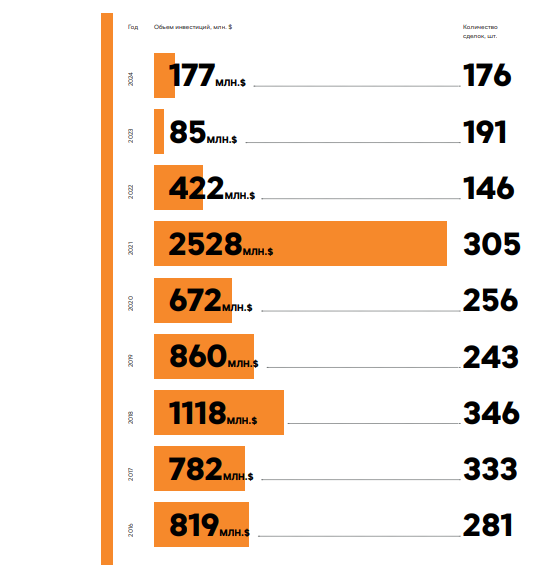

Вот уже третий год количество публичных сделок на венчурном рынке оказывается меньше 200. По данным аналитической компании Dsight, такого не происходило с 2016 года. Ближе всего к отметке в 200 сделок рынок подошел в 2023 году — 191. В прошлом году опять снижение — 176.

Зато объем рынка в прошлом году вырос более чем в два раза — с $85 млн до $177 млн. Для сравнения: в период с 2016-го по 2020-й заключалось в среднем 292 сделки на сумму $850 млн ежегодно. Сейчас показатели гораздо ниже, но есть же и рост.

Здесь кроется любопытная деталь. Больше всего в прошлом году пострадала посевная стадия — и по объему (–32%), и по числу сделок (–37%). Это стартапы на начальной стадии, самые рискованные инвестиции.

Чем грозит проседание? По крайней мере тем, что до следующих раундов через год, два или три дойдет гораздо меньше стартапов. То есть через несколько лет можно ожидать провала на поздних стадиях.

Почему так происходит?

Инвесторы не хотят рисковать и вкладываться в стартапы на ранних стадиях, когда можно вложиться в традиционные инструменты с неплохой доходностью, тем более при возросшей ключевой ставке. Число фондов сокращается, бизнес-ангелы еще держатся, но для них это не ключевой заработок. Ценятся стартапы со сложившейся экономикой, особенно те, что уже вышли в прибыль.

У стартапов есть буквально один-два раунда, чтобы стать рентабельными. Если за это время не удалось выйти в плюс, то третий раунд поднять будет трудно.

Об этом говорил Кирилл Варламов, директор ФРИИ, фонда, который специализируется в том числе на стартапах ранних стадий. По словам Варламова, глубина рынка очень маленькая.

Где же проблески?

На поздних стадиях. Число таких сделок выросло в три раза, а их объем — на целых 613%. В последние пару лет в России случился бум IPO: только в 2024-м прошло 14 первичных размещений, из них восемь технологических. Как отмечают в Dsight, больше выходов на биржу было только в 2007 году. Правда, большая часть этих компаний торгуется ниже цены размещения, но это уже нюансы.

В России наблюдается дефицит инвесторов на поздних стадиях. И компании потянулись на биржу, чтобы привлечь средства на дальнейшее развитие, сделать частичный экзит для фаундеров и инвесторов. За бумом IPO последовал и бум пре-IPO-раундов.

По сути, заработал новый механизм, когда компании стали привлекать инвестиции на поздних стадиях не только от фондов, но и от физических лиц. Это один из главных трендов последних трех лет.

На счетах у физлиц денег много — почти 57 трлн рублей, по данным на декабрь 2024-го. Для сравнения: в декабре 2021 года на депозитах физлиц было почти в два раза меньше.

За 2022–2024 годы в России заключили 44 пре-IPO-сделки на сумму 10 млрд рублей, подсчитали в фонде Kama Flow. А если учесть неанонсированные сделки, объем может вырасти до 13–15 млрд рублей. И таких сделок, вероятно, будет только больше.

Да, у нового механизма есть узкие места. Например, что конкретно считать пре-IPO-раундом? В теории это последний раунд перед IPO, но никаких обязательств по выходу на биржу нет. И как быть инвесторам, если IPO не случится? Еще есть проблема завышенных оценок и обещаний доходности. Но со временем должны сложиться определенные правила и практики.

Такой же механизм массовых инвестиций от физлиц — краудинвестинг — пришел и на ранние стадии. Небольшие суммы от десятков или сотен инвесторов-физлиц заменяют чеки от нескольких бизнес-ангелов. Например, на площадку Brainbox, которая специализируется на стартапах ранних стадий, в прошлом году пришлось десять сделок, что сравнимо с самыми активными венчурными фондами. Но, как видно из статистики, пока краудинвестинга недостаточно, чтобы заполнить провал на ранней стадии. При этом бизнес-ангелы тоже инвестируют: на них пришлось 35% всех сделок в прошлом году.

Еще одним проблеском можно считать рост числа сделок M&A, в 2024 году их было 86. Это лучший результат за последние шесть лет. До этого рекорд был в 2021 году. Несколько факторов сыграло роль. Во-первых, снизились оценки стартапов. Во-вторых, крупные игроки стали укреплять позиции на фоне нестабильной ситуации. Вот только этот проблеск, похоже, временный: аналитики Dsight считают, что в 2025 году число сделок сократится.

Что в остатке?

Пока рано говорить о том, что венчурный рынок начал полноценно восстанавливаться. Хотя статистика по объему обнадеживает, проблем хватает: это и падение количества сделок, и небольшое число активных фондов, и просадка на ранних стадиях, и отработка новых механизмов.

Для предпринимателей это означает, что нужно стремиться к прибыльности, тогда шансы привлечь интерес инвесторов возрастут.