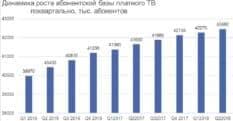

По данным TelecomDaily, общее количество абонентов платного ТВ в России по итогам II квартала 2018 года составило 42,46 млн. Это на 190 тыс. абонентов больше, чем по итогам I квартала. Проникновение сервисов платного ТВ достигло 75%. Средний чек на одного абонента (ARPU) — 172 руб. в месяц. Порядка 90% новых подключений за квартал пришлось на первую пятерку крупнейших на рынке операторов.

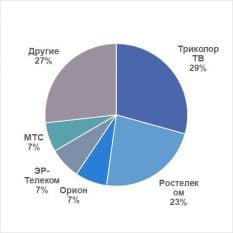

У лидера рынка, спутникового оператора «Триколор ТВ», на конец квартала абонентская база составила 12,24 млн домохозяйств. Это на 40 тыс. больше, если сравнивать с I кварталом. Второй по величине игрок, «Ростелеком», увеличил базу на 100 тыс. домохозяйств, до 10,02 млн. Третий по числу абонентов «ЭР-Телеком» вырос благодаря покупке новых компаний, но почти не показал органического роста. «Орион» увеличил базу почти на 31 тыс. домохозяйств, до 3,138 млн, МТС — на 10 тыс., до 2,82 млн.

Однако значительный органический рост на протяжении нескольких кварталов подряд смог обеспечить только «Ростелеком»: его доля в новых подключениях за II квартал составила чуть более 50%.

Таким образом, рынок развивается по двум основным направлениям: через органический рост («Ростелеком», «Триколор ТВ», «Орион») и через приобретения и слияния («ЭР-Телеком»).

Доли крупнейших операторов платного ТВ по итогам II квартала 2018 года, тыс. абонентов:

Доли сегментов платного ТВ в общем объеме услуг по итогам II квартала 2018 года:

В отчетных цифрах по итогам полугодия отражены текущие тренды — насыщение рынка платного телевидения, смещение зрителя в интернет, отмечают эксперты. Наряду с положительной динамикой ARPU у большинства компаний замедляется рост новых подключений. При этом активно растет аудитория онлайн-сервисов. Операторы по-прежнему стараются увеличивать выручку с каждого абонента, предлагая больший спектр услуг.

В условиях высокой конкуренции говорить о привлечении новых абонентов уже не приходится. Например, в Москве большинство домохозяйств обеспечены качественным телевидением. В этой ситуации операторам логичнее делать ставку не на расширение контента (тем более что, по статистике, зритель постоянно смотрит не более десяти каналов), а на повышение качества ТВ-услуги и клиентского обслуживания в целом, внедрение интерактивных сервисов, предоставление эксклюзивного контента.