20 августа консалтинговое агентство iKS-Consulting презентовало исследование, которое впервые комплексно описывает рынок ПО для управления динамической ИТ-инфраструктурой в России. Эксперты констатировали: рынок вырос почти в семь раз за последние три года, а отечественные компании уже контролируют более половины сегмента. Подробности об этом — в статье.

Новые реалии развития российского ИТ-рынка

Международное агентство iKS-Consulting представило исследование «Рынок ПО для управления динамической ИТ-инфраструктурой — 2025». По словам аналитиков, сегмент системного ПО переживает бурное развитие: именно он стал драйвером роста всего российского ИТ-рынка после 2022 года, когда западные вендоры покинули страну.

В госсекторе курс на технологическую независимость закреплен директивами: по ключевым категориям к 100% должна быть обеспечена замена на отечественные решения. В корпоративном сегменте ситуация мягче, однако иностранное ПО постепенно теряет позиции: по оценкам, на начало 2024 года до 50–60% инфраструктурных систем в крупных частных компаниях оставались зарубежными, но прекращение официальной поддержки и сервисов делает их замену неизбежной.

Однако экспортная выручка российских разработчиков заметно снизилась. В 2022–2023 годах продажи ПО за рубежом упали примерно на 23% в валюте, и даже дружественные рынки стали осторожнее относиться к продуктам из России. В результате вендоры переориентировали усилия на внутренний спрос, что дало ощутимый эффект. Таким образом, рост отрасли последних лет обеспечен практически исключительно внутренним рынком.

«К 2031 году, по прогнозам, в таких критичных секторах, как СУБД, средства кибербезопасности и др., 93–95% рынка будут составлять продукты российских разработчиков».

Данные из отчета iKS-Consulting

Развитие рынка определяется сочетанием стимулирующих и сдерживающих факторов. С одной стороны — поддержка государства, приоритет отечественного ПО в закупках, экспортные и образовательные программы, а также рост доверия корпоративных заказчиков к отечественным решениям. С другой — дефицит квалифицированных специалистов, технологические отставания в ряде ниш, рост стоимости труда и сложности с интеграцией в международные рынки.

В совокупности это формирует противоречивую, но динамичную картину. Российский рынок системного ПО развивается не только за счет замещения ушедших решений, но и через формирование собственной экосистемы, которая должна ответить на вызовы зрелости.

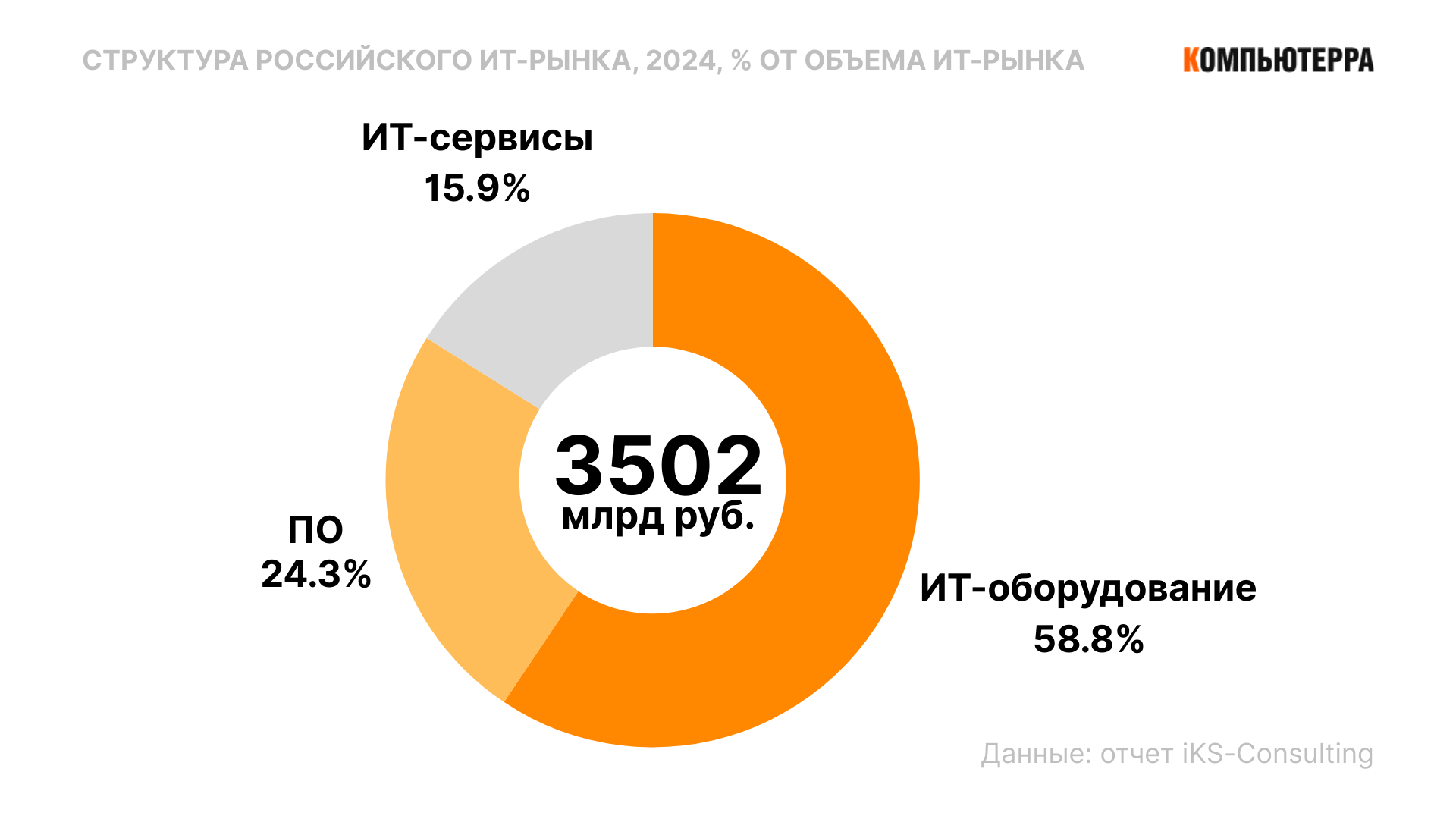

Рынок ПО управления динамической ИТ-инфраструктурой

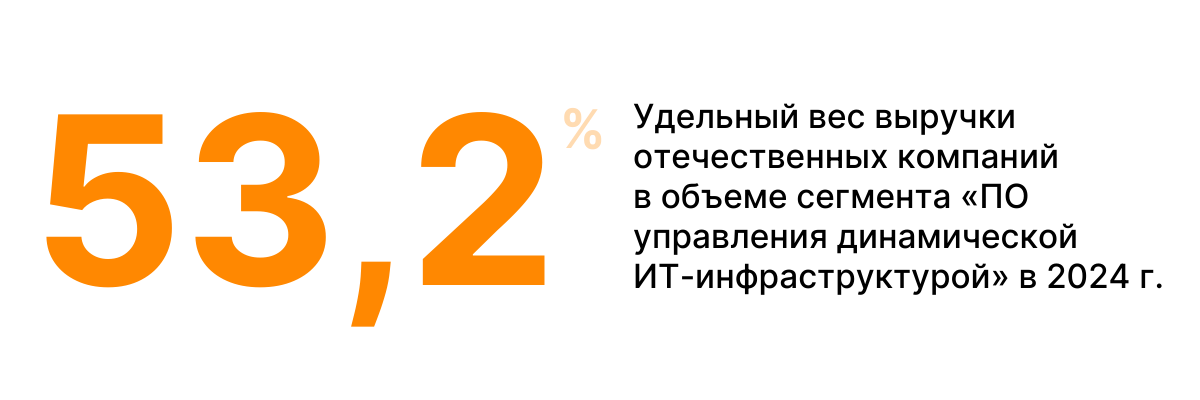

Если еще три года назад доля отечественных разработчиков в управлении динамической инфраструктурой не превышала 6%, то к концу 2024 года она превысила 53%. Объем рынка в денежном выражении вырос с нескольких миллиардов до 45 млрд рублей, а к 2031 году прогнозируется рост почти втрое — до 130 млрд.

Рынок УДИ включает решения серверной виртуализации, VDI и терминального доступа, контейнеризации, SDN и SDS, резервного копирования и защиты виртуальных сред, а также комплексные платформы управления. Наиболее быстро растущими сегментами стали программно-определяемые сети и хранилища, а также средства контейнеризации.

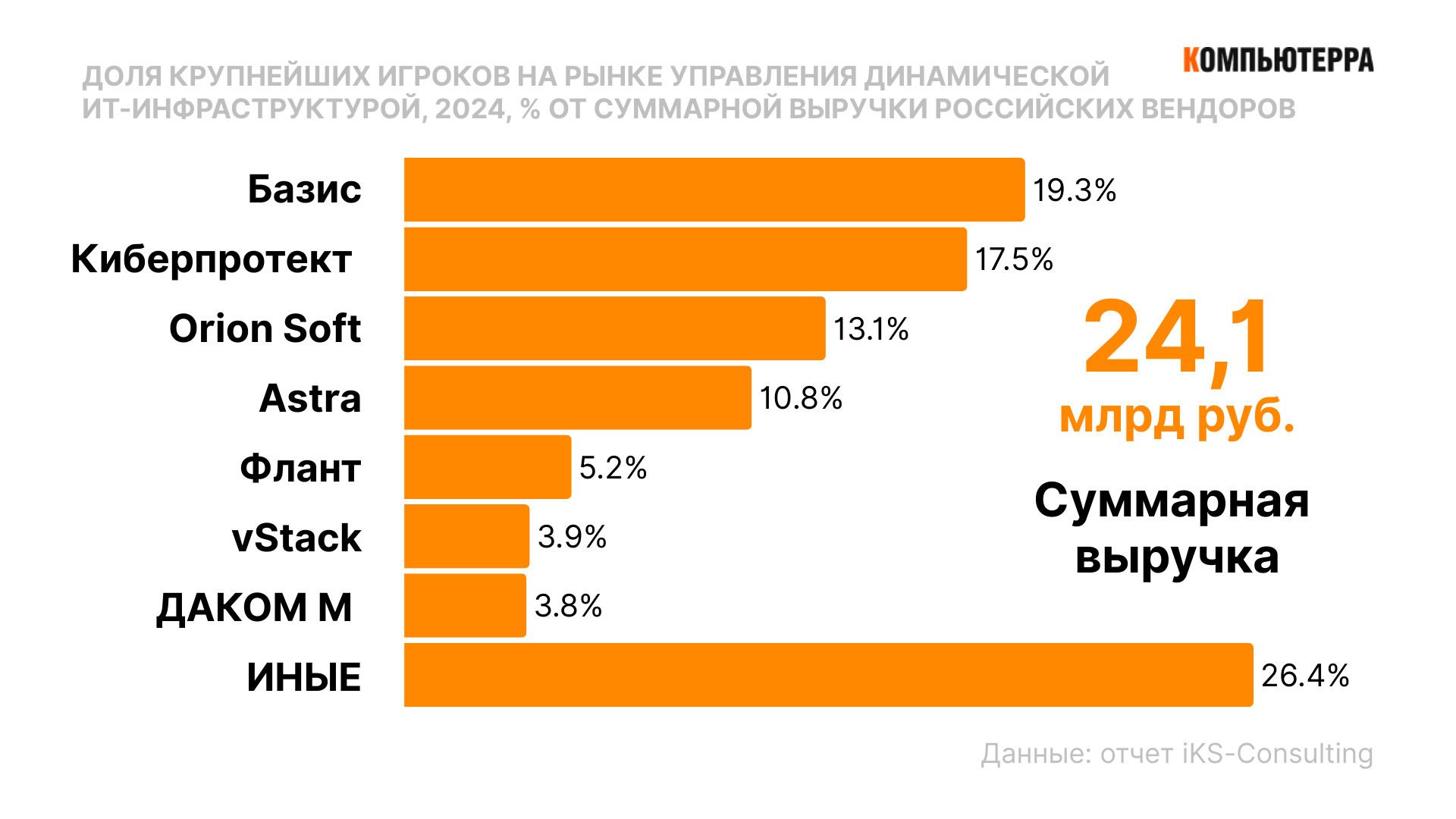

По данным iKS-Consulting, к 2025 году в стране сформировалась семерка лидеров («Базис», «Киберпротект», Orion Soft, Astra, «Флант», vStack и «ДАКОМ М»), на которую приходится около 74% оборота рынка. Среди стратегий вендоров — создание собственных экосистем, развитие альтернатив западным эталонным продуктам и партнерства для выхода на международные рынки. Уже сегодня отдельные российские решения тестируются в странах Южной Америки и Африки, традиционно зависимых от западных технологий, но заинтересованных в альтернативных поставщиках.

Так, лидерскую позицию занял «Базис» — компания имеет долю в 19,3%. На втором месте с 17,5% разместился «Киберпротект», а на третьем с 13,1% — Orion Soft.

«По нашему мнению, iKS-Consulting наконец-то сделал то, что назрело уже давно. Ранее сегменты, которые относятся к ПО управления динамической ИТ-инфраструктурой, не рассматривались как единый рынок, хотя самой концепции ”управления динамической инфраструктурой” уже практически 20 лет и ПО УДИ является основой функционирования всех современных ИТ-систем. Мы считаем, что это понятный и сбалансированный рынок, который включает в себя как уже сформировавшиеся платформы динамической инфраструктуры, управляющие серверной и контейнерной виртуализацией, так и перспективные сегменты, которые покажут активный рост в ближайшие несколько лет, например, программно-определяемые решения».

Давид Мартиросов, генеральный директор «Базис»

Причины роста сегмента и тренды его развития

Рост сегмента во многом обеспечен регуляторикой. Приказ №166 запрещает госорганам и госкомпаниям с 1 января 2025 года использовать иностранные операционные системы и ПО на объектах КИИ. На эти отрасли приходится более половины ИТ-бюджетов страны. По оценкам iKS-Consulting, именно 2025–2027 годы станут периодом «вынужденной миграции» заказчиков на российские платформы.

При этом процесс импортозамещения нельзя считать завершенным. Уровень проникновения отечественных решений в области виртуализации пока не превышает 25% от общего числа лицензированных хостов. Часть систем демонстрирует ограничения при промышленной эксплуатации, а дефицит квалифицированных кадров и зависимость от open-source компонентов остаются вызовами для отрасли.

Несмотря на все ограничения, рынок развивается стремительно: среднегодовой темп роста в 2024–2031 годах оценивается в 23,6% — показатель выше, чем у ИТ-рынка в целом.

Российские компании наращивают инвестиции, создают новые продукты под актуальные архитектуры и процессорные платформы, а вместе с этим формируют целый ряд устойчивых трендов:

- Ужесточается регуляторная повестка. Вендоры усиливают защитные функции продуктов, чтобы соответствовать требованиям ФСТЭК и ФСБ. Это приводит к появлению все большего числа решений с сертификацией, которые востребованы у крупных заказчиков и госструктур.

- Рынок уходит в сторону cloud native. Сегмент защиты виртуальной инфраструктуры активно растет в области Kubernetes и связанных с ним технологий. Компании ищут инструменты, которые будут работать в динамических, контейнерных средах.

- Происходит консолидация и интеграция. Российские платформы безопасности все чаще объединяются с инфраструктурными решениями. На рынке уже можно наблюдать практические примеры — интеграцию с Astra Linux, «Боцманом» и другими экосистемными продуктами.

- Активно развивается автоматизация и ИИ. Системы защиты становятся умнее: встраиваются механизмы машинного анализа, автоматического обнаружения и устранения инцидентов. Это снижает нагрузку на команды и повышает скорость реакции на угрозы.

В совокупности именно эти тренды определяют траекторию развития отечественного ИТ-рынка. Компании переходят от «догоняющей» стратегии к созданию зрелых решений, которые могут конкурировать не только на локальном, но и на глобальном уровне.