В 2013 году вышел мой текст «Семь причин, по которым нефть и газ не кончатся ещё очень долго», вызвавший оживленную дискуссию. Смешно подумать, но каких-то два года назад нас всерьез волновал вопрос, не кончится ли этот ископаемый вид топлива. Сейчас же нас больше интересует, когда настанет его дефицит, чтобы цены на черное «золото» снова взлетели вверх. Спешу вас успокоить, это произойдет довольно скоро. Не уверен, что мы снова увидим нефть по сотне долларов за бочку, однако рост в 1,5-2 от текущих цен мне видится вполне реальным. И вот почему.

Чтобы было проще разобраться в текущей ситуацией с ценами, позвольте привести аналогию, объясняющую возникновение переизбытка нефти на рынке. Представьте, что существует деревня Гадюкино, где все жители топят дома дровами. Население у деревни понемногу растет за счет детей, которые вырастают и отселяются, выстраивая собственные дома. Потребление дров тоже растет постепенно. Внезапно по центральному телевидению выступает какой-то публичный человек, который говорит, что Гадюкино – это новый рай на земле. Там хорошо, свободно и красиво. Поэтому любой думающий человек просто обязан бросить все свои дела и переехать в Гадюкино. На следующее утро население деревни удваивается. Потом утраивается.

Естественно, дров перестает хватать и цены на них взлетают до небес. Ушлые продавцы распродают свои запасы, потом просят лесорубов увеличить выработку продукции, те нанимают больше народу и переходят на круглосуточный график работы. Потом дрова начинают возить из соседних областей. Тем не менее, даже такие меры не помогают – население растет опережающими темпами, и наличных запасов не хватает. Цены, соответственно, тоже растут. Несколько отчаянных предпринимателей зафрахтовывают самолеты и привозят из Африки баобабы, причем даже такая затратная операция окупается. Продавцы дров закупают под вырубку участки с ценными породами, до этого стоившие очень дорого. Вокруг растет количество лесопилок.

Внезапно на центральном телевидении выступает другой публичных человек, заявивший, что жить в Гадюкино больше не модно. И любой думающий человек просто обязан переселится куда-то еще. На следующее утро люди стали покидать деревню. Конечно, если сравнивать с первоначальным населением деревни, то оно выросло – кто-то остался, дети выросли и отселились. Но пик населения прошел. Соответственно прошел и пик потребления дров. Однако вокруг продолжают работать лесопилки, купленные на кредитные деньги под большие проценты. Едут тягачи с дровами, зафрахтованные еще пару лет назад, потому что так получалось дешевле. Плюс, понастроенные склады оказались доверху забиты продукцией, а покупать ее оказалось некому.

Что делают продавцы? Во-первых, продают дрова с большим дисконтом – так получается дешевле, чем платить операционные затраты за хранение и зарплату сторожам. Во-вторых, никто не останавливает лесопилки – кредиты надо отдавать, а половина цены — это все-таки лучше, чем совсем ничего. Более того, пока идут старые поставки, получается работать если не с прибылью, то около нуля. Ну и остается надеяться, что соседний конкурент загнется раньше, чем ты, соответственно, снизится предложение и цена немного, но подрастет. Ну и надеяться, что население тоже будет расти. Не такими темпами как раньше, но все-таки расти.

Такая вот упрощенная аналогия. Только дрова – это быстро возобновляемый ресурс. А нефть и газ нет.

Три года назад я писал: «Когда говорят, что нефть вот-вот кончится, чаще всего имеют в виду — вот-вот кончится по такой-то цене. Как только цена поднимается, часть месторождений обретает рентабельность. Когда опускается — наоборот». Высокая цена на нефть спровоцировала запуск крупных проектов, ранее не окупавшихся. Внезапное замедление экономики (обратите внимание — не падение, а замедление темпов роста) привело к тому, что добыча наращивалась опережающими темпами и на рынке образовалось больше нефти, чем экономика смогла потребить.

Текущая цена в $30..$35 за баррель, это цена ранее добытой нефти, хранящейся на складах, цена разработки на нескольких удачных месторождениях с легко извлекаемыми запасами (но таких месторождений в мире мало) и, что самое важное, цена так называемой базовой добычи – т.е. добычи из уже пробуренных скважин.

В чем проблема базовой добычи – без дополнительного бурения (читай, без постоянных инвестиций в месторождение) она падает. Для классических месторождений медленнее, для сланцев – очень быстро. Это значит, что для поддержания текущих уровней добычи надо постоянно бурить. Бурить по нынешним ценам дорого. Более того, без вложений в виде дополнительных методов увеличения добычи, в том числе, химических, падают извлекаемые запасы в уже пробуренных скважинах.

Поэтому уровни добычи будут постепенно падать даже без соглашения стран ОПЭК о заморозке добычи. Как только предложение снизится ниже спроса, или спрос догонит предложение (а он, напоминаю, растет, просто не такими большими темпами как раньше), цена поднимается до той, при которой бурение большинства новых скважин станет рентабельной. Как только и этой нефти перестанет хватать, цена снова подрастет, чтобы запустить в добычу более дорогие скважины и месторождения.

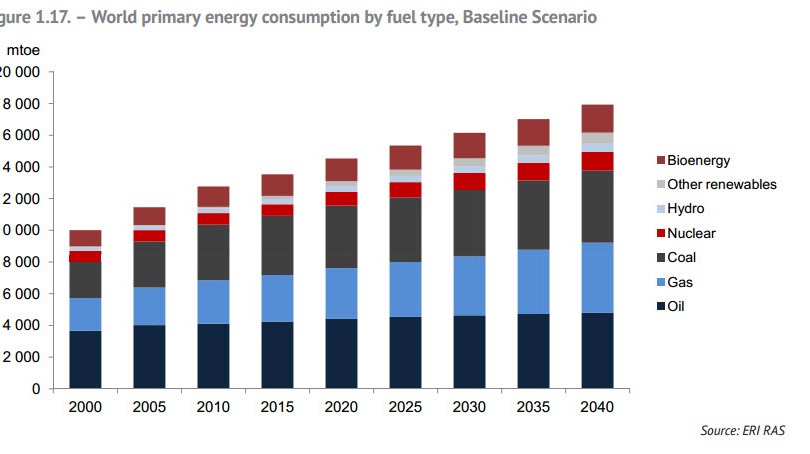

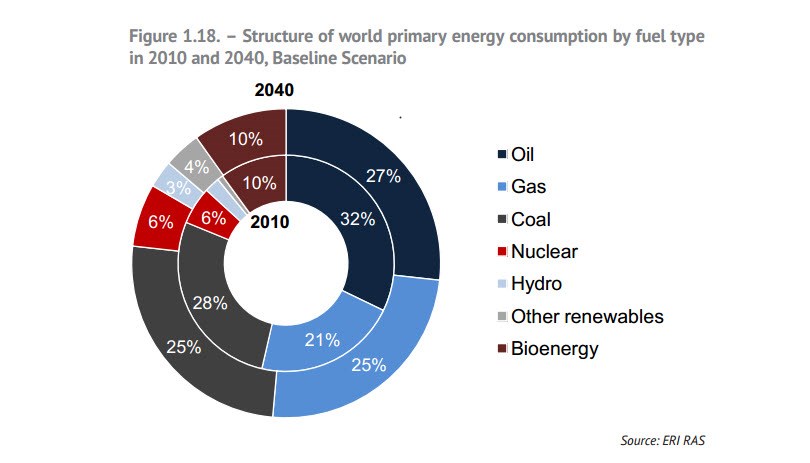

Однако здесь возникает простой вопрос – если на рынке образовался переизбыток нефти, то может это не запуск дополнительных месторождений повлиял, может просто изменилась сама структура потребления? Все-таки, вокруг XXI-век, век электромобилей, солнечной электроэнергии и прочих технологических чудес? На самом деле нет. Чтобы доказать это, воспользуемся графиком из презентации Global and Russian energy Outlook up to 2040 (Глобальная и Российская энергетика, взгляд в будущее до 2040 года) выполненная Аналитическим центром при правительстве РФ и Институтом энергетических исследований РАН.

Вот мировая структура потребления энергии по видам топлива. Несмотря на то, что доклад делался в 2013 году, структура потребления на 2015 год мало отличается от настоящей. Обратите внимание на то, как высока доля угля и биотоплива. Причем под биотопливом преимущественно подразумеваются дрова, древесный уголь и топливные брикеты из отходов животных. Т.е. как топили люди дома дровами, так и топят. Как заправлял Китай уголь в ТЭЦ, так и заправляет. И вряд ли ближайшие 10 лет эта ситуация изменится. Если доля биотоплива и угля куда-то и уйдет, то ее, вероятнее всего, займет газ. Кстати, интересный момент, видно, что, по мнению авторов исследования, к 2040 доля нефти сократится в процентном соотношении, но, вырастет в количественном.

А теперь обратите внимание на долю ядерной энергетики и возобновляемых источников. Она мала, ничтожно мала. Даже если вдруг удвоится количество солнечных электростанций, это ничего не изменит в мировом энергетическом балансе. Даже если изобретут стабильный термоядерный синтез, он всего лишь составит конкуренцию ядерной энергетике и тоже вряд ли совершит энергетическую революцию. Получается, что все эти чистые электромобили – это просто перенос загрязнения из одного места в другое. Если раньше автомобили коптили воздух в городе, то сейчас его будет коптить вторая угольная ТЭЦ, построенная за городом для удовлетворения возрастающей потребности в электричестве.

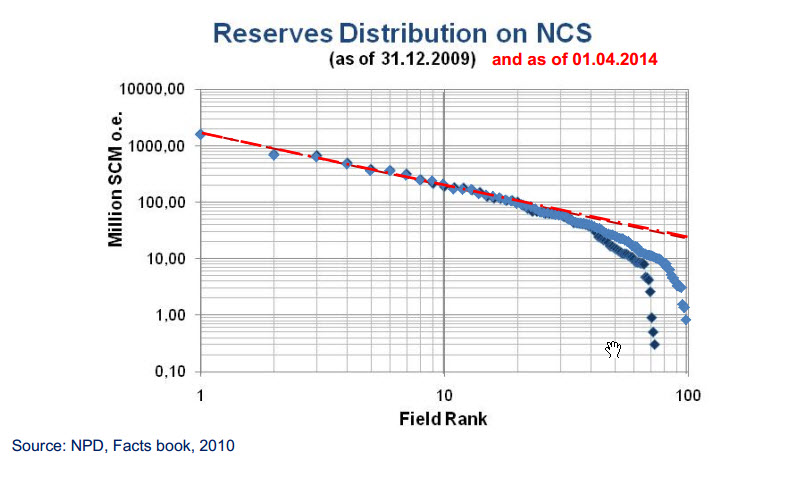

А теперь мы переходим к самому интересному. Мировая экономика растет. То быстрее, то медленнее, но растет. Растет энергопотребление – выпускаются более емкие аккумуляторы смартфонов, появляется интернет вещей, строятся более мощные дата-центры и так далее. Таким образом, необходимость в энергоносителях тоже растет. Опять же согласно февральским прогнозам BP, мировой спрос на энергоносители к 2035 году вырастет на 35%. При этом мы не должны забывать, что запасы нефти и газа конечны. Другими словами, нефть и газ в эксплуатируемых месторождениях закачивается и нарастить 35% без ввода новых месторождений просто невозможно.

Перед вами еще один график, предложенный профессором Анатолием Золотухиным. На кривой расположены открытые месторождения, проранжированные по запасам. Каждому месторождению присвоен номер, т.е. месторождение с самыми большими запасами значится под номером 1. Второе по запасам – номер 2. И так далее. По мере открытия новых месторождений автор графика снова ранжирует месторождения и наносит их на график. Обратите внимание, как красиво ложатся точки в ровную линию. Загибается только хвост, но это потому, что существует еще множество мелких неоткрытых месторождений, не попавших на график. Как только они будут открыты, хвост графика выправится (доказательством этой теории служит то, как ложатся данные по состоянию на 2009 г. – темно синие точки, и на 2014 – голубые).

Чтобы не углубляться в теорию, скажу, что смысл этого графика очень простой – большинство крупных месторождений уже открыто (рентабельно ли их разрабатывать или нет – это другой вопрос). Неоткрытыми осталась либо «мелочь», либо несколько по-настоящему крупных месторождений. Однако их, крупных, скорее всего, осталось несколько штук и расположены они в труднодоступных местах (иначе бы они давно были открыты). Поэтому, вероятнее всего, находятся они в Арктике. Доступ к которой, напомню, у России самый выигрышный.

Таким образом, те места, где углеводороды есть и их много, находятся далеко и/или добывать из них очень и очень дорого. Но поверьте, как только добыча из текущих месторождений упадет, наш мир, находящийся на нефтяной и газовой игле, потребует их добыть. Причем, потребует одним, самым простым способом – подняв цены.