Чтобы автоматизировать процесс записи доходов и расходов, мобильные приложения для учёта финансов синхронизируются с банками. Но большинство пользователей предпочитают действовать по-старинке, они выбирают альтернативные способы синхронизации счетов, не доверяя новым решениям. Какой бывает синхронизация и почему её не надо боятся, разберёмся в этой статье.

Программами для учёта финансов обычно начинают пользоваться, когда счетов становится слишком много, держать их все в голове и переключаться между банковскими приложениями, чтобы посмотреть или занести актуальную информацию, становится сложно и трудозатратно.

Обычно пользователи выбирают программы, в которые надо вручную заносить данные, но они не удобны. Расходы нужно вносить каждый день, а лучше сразу после совершения оплаты, если пропустить внесение свежих данных, то информация будет не актуальной, смысл учета потеряется. Можно накопить чеки за какой-то период и внести все разом, но это займет много времени.

Эту проблему можно решить, используя мобильное приложение с функцией автоматической синхронизации с банками. Но таких приложений в маркетплейсах не так много, и работает синхронизация у всех по-разному.

Что даёт синхронизация?

- Не надо тратить время на записывание расходов.

- Можно объединить все счета из всех банков в одном приложении.

- Избавляешься от постоянного напряжения, связанного с собственной забывчивостью.

- Появляется время на более глубокий анализ своих финансов, планирование и выводы.

Как приложения синхронизируются с банками

За последние годы, число способов синхронизации сократилось, еще недавно можно было передавать дынные по e-mail. Теперь же остались только три способа взаимодействия приложения с банком. И, скорее всего, в будущем их останется всего два, так как исчезнет синхронизация с помощью СМС из банка, но пока этот способ применяется большинством приложений.

Разберем технологию каждого из трех способов синхронизации поподробнее.

Способ 1. Обработка СМС из банков

В настоящий момент это один из самых популярных способов и большинство пользователей выбирают именно его. Он безопасный, так как СМС может прийти только на телефон владельца счета, и информация, которая в нем содержится, обезличена. Приложение считывает данные из СМС и автоматически заносит данные для заданного банковского счёта или карты.

Почему этот способ в скором времени перестанет существовать? На это есть две причины:

- Ограничения операционных систем. Приложениям на iOS закрыт доступ к СМС, а скоро это ограничение ожидает и приложения на Android. Вот выдержка из раздела о конфиденциальности «Центра правил для разработчиков».

Приложениям, которые не могут быть назначены помощником или обработчиком SMS или звонков по умолчанию, запрещено запрашивать подобные разрешения. В том числе для них нельзя указывать соответствующие теги в манифесте.

Чтобы запрашивать указанные выше разрешения, приложение должно быть зарегистрировано как помощник или обработчик SMS или звонков по умолчанию. Если в качестве помощника или обработчика SMS или звонков по умолчанию назначается другое приложение, необходимо немедленно прекратить использование этих разрешений. Источник

- Банки уже больше года экспериментируют с возможностями СМС-оповещений. Они переходят на push-уведомления, изменяют информацию, которая содержится в сообщениях и прочее. Push-уведомления могут целиком вытеснить традиционные СМС-оповещения, но распознавать их могут только собственные банковские приложения. А изменение содержимого СМС, приводит к тому, что приложения для учёта финансов начинают некорректно отражать операции, перестают правильно распределять расходы по категориям.

Способ 2. Синхронизация через сторонние сервисы

Некоторые мобильные приложения синхронизируются с банками через специализированные сервисы, например, через Salt Edge.

Синхронизация происходит по открытым банковским API. Через сторонний сервис приложения получают доступ к истории транзакций пользователей.

Это удобно разработчикам приложений, потому что им не надо заниматься дополнительной разработкой, достаточно один раз настроить подключение к сервису. Такой способ используют приложения Wallet, Spendee, Fentury.

Что удобно разработчикам, то вызывает дискомфорт у пользователей – обмен происходит медленно, чтобы обновить синхронизацию с банком, нужно потратить порядка пяти минут:

- 1,5 минуты идёт подключение к сервису;

- 1,5 минуты уходит на запрос пароля, который приходит в СМС;

- 2 минуты на синхронизацию, начинающуюся после введения одноразового пароля.

Безопасность данного способа находится на высоком уровне за исключение того, что логины и пароли передаются через сторонние серверы. Проблемы могут возникнуть только при появлении ошибок, так как сами разработчики приложения не отвечают за сервис синхронизации.

К тому же сервис, через который подключается синхронизация, платный. А это может влиять на стоимость подписки.

Способ 3. Синхронизация через плагины приложения

Внутри приложений для учёта финансов для синхронизации могут использоваться плагины, которые пишутся на открытых API банковских приложений.

Этот подход позволяет пользователям подключить к приложению учета финансов свой банк, не дожидаясь, пока такую возможность реализуют разработчики. И это очень важно, так как выпуск новых версий приложения с поддержкой необходимой интеграции часто затягивается, и тем, кто готов подключить синхронизацию приходится ждать. Чаще всего эта проблема касается клиентов небольших коммерческих банков, ведь в первую очередь разработчики для синхронизации выбирают самые популярные банки.

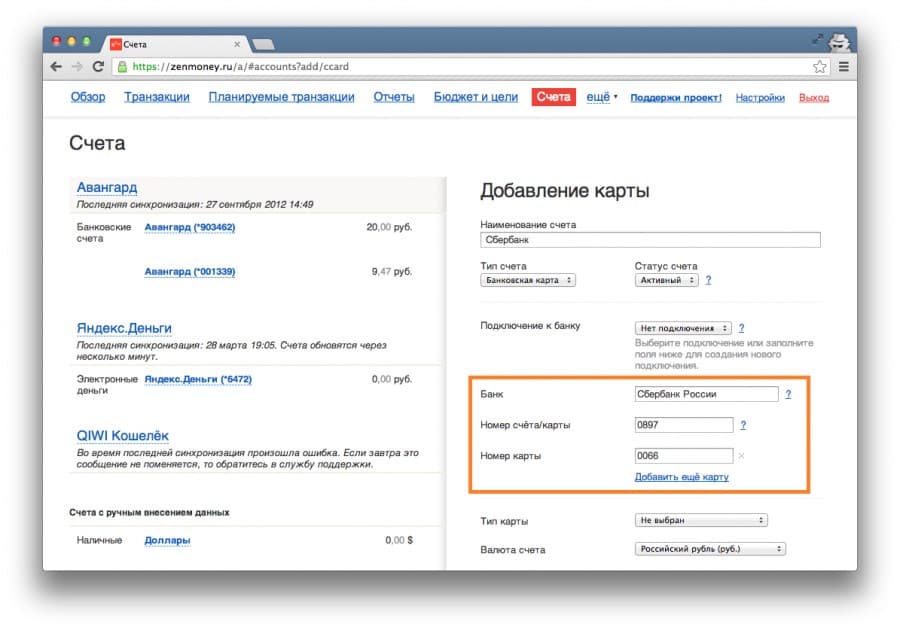

Синхронизация через плагины на сегодняшний день реализована только в одном приложении учёта финансов — Дзен-мани.

Способ самый удобный и быстрый: синхронизация происходит за считанные секунды, а ее периодичность пользователь может настроить на свое усмотрение. Но пользуются им неохотно, потому что существуют предрассудки:

- Нужно вводить логин и пароль от банка, а делиться этой информацией пользователи опасаются, как бы чего не вышло.

- Пользователи считают, что если привязать банк, то приложение сможет само списывать деньги со счёта.

Однако, эти суждения не верные. Данные пользователя для доступа к банку хранятся на телефоне в зашифрованном виде, и их передача осуществляется только в банк. Если удалить приложение или выйти из профиля, то и вся информация о подключении удалится.

Вторая причина тоже ошибочна, в приложениях для учёта финансов функция проведения платежей не предусмотрена. Даже автоматическая оплата подписки настраивается в магазине приложений, а не в самом приложении. Также, любая подобная безналичная оплата производится только при введении кода подтверждения из СМС или push-уведомления банка.

Советы по синхронизации и выбору приложения для учёта финансов

При выборе приложения для учёта личных финансов, конечно, стоит поискать такое, в котором есть несколько способов синхронизации. Например, в Дзен-мани их два: через СМС и с помощью плагинов. Отключится один — можно будет использовать другой.

Главное — не использовать одновременно оба способа, это может привести к путанице в доходах и расходах, приложение автоматически будет корректировать счета и станет сложно разобраться в том, что в итоге происходит.

Ещё нужно учитывать период, с которого вы планируете учитывать финансы. Если, к примеру, подключить синхронизацию через СМС, то подгрузятся те операции, которые сохранились в СМС на телефоне. Если же надо увидеть всю историю счёта, то тут поможет только синхронизация через сервисы и плагины, которые подхватят из банка операции за выбранный период.

Надежда Лимонникова,

директор по маркетинговым коммуникациям приложения для учёта личных финансов Дзен-мани