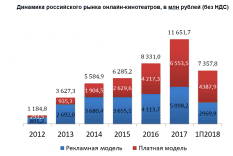

По данным ИАА TelecomDaily, суммарная выручка легальных онлайн видео-сервисов в России по итогам первого полугодия 2018 года составила 7,36 млрд руб. (против 5,6 млрд руб. годом ранее). Прирост выручки в годовом сравнении составил 32,3%. За 12 месяцев 2017 года суммарная выручка составила 11,65 млрд руб. Согласно прогнозу агентства, годовая выручка может превысить прошлогоднюю минимум на 20% и составить около 14 млрд руб.

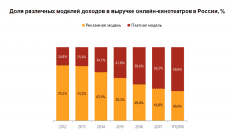

Платная модель высокими темпами наращивает долю и уже начинает доминировать над рекламной моделью. В структуре выручки онлайн видео-сервисов по итогам 1H 2018 года ее доля составила 59,6%, прибавив еще 3 п.п. с конца прошлого года. Пропорционально уменьшается доля рекламных доходов.

Аналитики выделяют следующие ключевые тенденции:

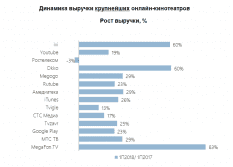

- Крупнейшими онлайн видео-сервисами на российском рынке по итогам 1H 2018 г. являлись ivi, YouTube и Okko с долями 24%, 14% и 12% соответственно. На трех этих игроков приходится почти половина всей выручки.

- Лидером по росту выручки являются Мегафон ТВ (83%), ivi и Okko (60% каждый).

- Причем в разрезе рекламной модели (aVOD) наибольшая динамика прироста выручки у ivi (37%), YouTube (23%) и Rutube (23%). Доли по выручке от рекламы на рынке распределяются следующим образом: лидером является YouTube (30%), за которым идут ivi (19%) и Rutube (15%).

- По выручке от платежей (модели sVoD, tVoD, EST) лидируют такие игроки как ivi с долей 27%, Okko (20%) и «Ростелеком» (14%). Лидерами по темпам роста выручки от платежей стали Tvzavr (109%), Первый Канал (96%) и Мегафон ТВ (83%).

Основные факторы развития рынка онлайн-видео:

- Внимание к онлайн-видеосервисам со стороны государства будет расти. Уже приняты первые существенные поправки в законодательство в части регулирования онлайн-кинотеатров. Их фактически приравняли к СМИ и ограничили долю иностранного капитала в 20% (при условии, что их владельцы также владеют иными аудиовизуальными сервисами, доля пользователей в которых из РФ не превышает 50%). Изменились правила выдачи прокатных удостоверений на фильмы, в том числе и для показов через сервисы «видео по запросу».

- Несмотря на все имеющиеся сложности (давление законодателей, ограниченный прирост новых зрителей, экономическую нестабильность и проч.), текущая ситуация благоприятна для развития онлайн-кинотеатров. Онлайн-сервисы «видео по запросу», работающие в легальном сегменте, в ближайшие годы имеют большой потенциал развития на отечественном рынке, поскольку практически отсутствует конкуренция со стороны потенциально мощного соперника – операторов платного телевидения.

- Блокировки пиратских ресурсов заметно влияют на модель поведения пользователей и, как следствие, способствуют росту платных моделей монетизации. Перед онлайн-кинотеатрами стоит важная задача — создать привычку обращения к онлайн-видеосервисам, наработать характерные ситуации и обстоятельства использования легальных видеосервисов.

- Если раньше одним из основных инструментов конкуренции было наращивание библиотек контента, то теперь в основе конкурентной борьбы будет лежать понимание потребностей зрителя, его предпочтений относительно жанров видео, экранов и типичных обстоятельств просмотра. Опыт зарубежных кинотеатров показывает, что производство собственного контента – одно из мощных орудий в конкурентной борьбе, которое позволяет привлекать и удерживать пользователей.

- В ближайшие несколько лет будет расти доля просмотров длинного видео через приложения Smart TV, и это будет происходить преимущественно в сегменте легальных видеосервисов.

- Опыт зарубежных кинотеатров показывает, что производство собственного контента – одно из мощных орудий в конкурентной борьбе, которое позволяет привлекать и удерживать пользователей.