Тот факт, что Microsoft к лету 2019 года опять вышла на первое место в мире по рыночной капитализации, часто ускользает из внимания не только общества в целом, но даже ИТ-специалистов. Однако на начало августа 2019 года эта корпорация стоила $1,045 трлн. Первая пятерка, кстати, вся занята миром информационного бизнеса: Amazon.com – $901,88 млрд.; Apple – $922,00 млрд.; зонтичная компания Google Alphabet – $827,91 млрд.; Facebook – $539,26 млрд. Цифры сами по себе поразительные, в разы превосходящие успехи издревле славных нефтянников, продавцов газировок и котлет-в-булке. Но как Microsoft опять вырвалась в лидеры среди этой компании crème de la crème глобального бизнеса?

Ответ прост – вышла она туда самым, что ни на есть, старомодным путем. Вполне понятным капиталистам XIX века, персонажам «Капиталам» Маркса и герою «Мэри Глостер» Киплинга. Получив в 2019 году (в США он кончается в середине номинального года) превосходный финансовый результат – Microsoft Cloud powers record fourth quarter results. Итак, четвертый квартал 2019 года принес Microsoft выручку в $33,7 млрд (увеличение на 12%). Операционная прибыль корпорации составила $12,4 млрд, что на 20% больше аналогичного периода прошлого года.

Еще лучше дела обстоят с чистой прибылью – она у компании Microsoft выросла по GAAP на 49%, составив $13,2 млрд. Если отбросить учтенные по методике GAAP налоговые льготы в $2,6 млрд., то чистая прибыль возросла лишь на 21%, составив $10,6 млрд. в денежном исчислении. Ну а квартальная прибыль на одну акцию компании достигла $1,37. (Ранее аналитики FactSet прогнозировали $1,21.) То есть – максимальная на планете капитализация Microsoft обеспечена не надеждами на светлое высокотехнологическое будущее, как это было у приснопамятных доткомов, а самой, что ни на есть реальной, прибылью и вполне ощутимыми дивидентами.

Ну а откуда же эта прибыль взялась? Опять же, из очень обычной с тех времен, как изобрели деньги, вещи – из продаж. Только вот какое дело – наиболее успешно Microsoft продавало не вещи, а услуги. Сильнее всего – на целых 64% — выросли продажи Microsoft Azure, сервиса открытой платформы облачных вычислений корпоративного уровня. Это говорит о том, что «редмондские» очень существенно потеснили своего главного конкурента – Amazon Web Services, и, похоже, заключая союз с Oracle, готовятся открыть против Amazon «второй фронт», еще больше захватывая рынок облачных вычислений.

Прошу прощения, но и дальше немного скучных цифр. В годичном исчислении выручка Microsoft за 2019 год составила $125,8 млрд. и увеличилась на 14%. То есть – будь штаб-квартира в Редмонде столицей суверенного государства, его ВВП превосходил бы ВВП Украины, достигший по оценке ВМФ в 2018 году $124,603 млрд. Операционная прибыль достигла $43,0 млрд., увеличившись на 23%. Это – в полтора раза больше всей капитализации «Норильского никеля». Чистая прибыль составила $39,2 млрд. по GAAP увеличилась на 137%. А бюджет великого-и-ужасного МО РФ в 2019 г. примерно 27 млрд. Прибыль на акцию Microsoft – $5,06 по GAAP.

В этих сухих строках бухгалтерии свернуты социально-экономические процессы и технологические трансформации колоссального масштаба. Прежде всего – мы видим корпорацию с бюджетом, превосходящим бюджеты национальных государств. С чистой прибылью большей, чем бюджет министерства обороны недавней сверхдержавы. (Да-да, о секретных статьях бюджета и финансировании из других источников автор знает; о структурной милитаризации СССР по Шлыкову писал давно.) То есть – почти что «Железная пята» Джека Лондона, почти что киберпанк «Нейроманта» Уильяма Гибсона. В рамках рутинного функционирования социума Первого мира и без каких-либо катастроф…

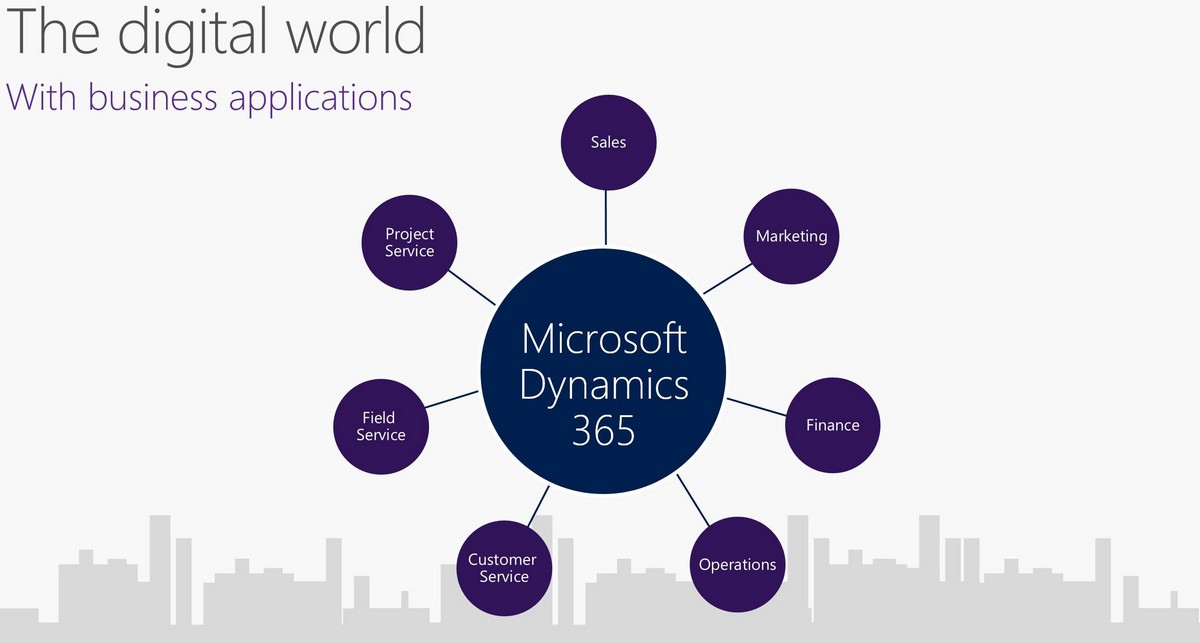

И, колоссальная технологическая трансформация. Видимая из отрыва капитализаций ИТ-корпораций от традиционной индустрии и традиционного сервиса. (Amazon и Alibaba успешно же обгоняют традиционную торговлю…) Ускоренный рост доли сервисов. Который мы увидим, вернувшись к отчету Microsoft за четвертый квартал 2019 года. Следом за подросшей на 68% Azure по темпам роста идет набор интеллектуальных бизнес-приложений Dynamics 365, выросший в продажах на 48%. Общеизвестный Office 365 Commercial прибавил в продажах 34%. Ну а выручка LinkedIn возросла на 28%, на что не повлияла даже блокировка этой соцсети в РФ с 4 августа 2016 года…

Огромный рост в 24% показало и направление Server products and cloud services. Рост остальных направлений ниже 20%, но весьма существенен – продажи устройств линейки Surface возросли на 17%; по 16% прибавили продажи продуктов Office и Windows. OEM Windows выросла на 9%. Неудача – сокращение продаж на 8% — постигло лишь игровое подразделение; но ту, видимо, вина слишком уж удачной прошлогодней игрушки Fortnite…

По итогам вышеперечисленного мы можем сказать следующее. Тенденция к переходу на облачные сервисы – либо вместо собственных вычислительных мощностей, либо с гибридизацией их – о которой «Компьютерра» предупреждала в период 2012-2014 годов, и регулярно напоминала позже, реализовалась в полной мере. Это подтверждают не оценки аналитиков, а запечатленная в бухгалтерии структура доходов самой дорогой корпорации планеты. И не имеет значения – руководит ли бизнесом желание избавиться от собственной серверной, оптимизируя расходы, или же просто убрать критически важные данные от излишней любознательности правоохранителей своей юрисдикции – тренд к превращению обработки информации в услугу налицо.

Цифровизация бизнеса с целью повышения его эффективности. Где-то про это говорят с высоких трибун, а где-то предлагают Microsoft Dynamics 365, объединяющий функции CRM и ERP, то есть управления общением с клиентами и планирования ресурсов предприятия. Дающие возможность решать эти задачи с помощью общеизвестных Microsoft Outlook и Excel соответственно, что упрощает внедрение и освоение таких систем, делает его более дешевым и доступным – отсюда и рост в 48%. Рост LinkedIn на 28% тоже весьма показателен – блокировки на периферии мир-экономики и прочие контрсанкции создают проблемы лишь местным жителям, не влияя на бизнес-процессы в глобальном масштабе.

Подросшие на 17% продукты линейки Surface тоже очень характерны. Это устройства, в высокой степени оптимизированные для работы с облачными сервисами и облачными продуктами Microsoft. Как бы не развивалась информатизация – нужда в продукции традиционной индустрии остается. Как бы не развивались услуги облаков – клиент для доступа к ним нужен будет всегда. Правда, линейка Surface оптимизирована, скорее, для североамериканского рынка – тут сказываются и особенности национального налогообложения.

Ну, и финансовые результаты Microsoft показывают, что ИТ остаются самой привлекательной сферой для вложения денег, и, скорее всего, для наиболее успешной карьеры. Жесточайшая конкуренция в этой сфере заставляет делать ставку на знания и способности. Конечно – если брать ситуацию в глобальном масштабе.