2017 год на планете был отмечен очень занятным событием – более половины населения Земли оказалось подключенным к интернету, и дальше эта доля будет только расти, вовлекая уже во всемирную паутину не людей, а вещи, IoT. Ну а как же выглядит информационно-коммуникационная отрасль нашей страны, насколько она распространена, какие деньги зарабатывает, как соотносится с другими отраслями экономики, сколько человек в ней занято? Интересные выводы о ходе дел в отечественной ИКТ-отрасли позволяет сделать сопоставление двух обзоров информационной индустрии, сделанных Высшей школой экономики.

Осенью 2017 года вышел обзор за 2016 год – «Информационная индустрия в России». Ну а в ноябре 2018 г. опубликовали анализ по 2017 году – «Сектор ИКТ в России». Как видим – статистика обрабатывается с многомесячной задержкой, такого уж свойство больших массивов информации, даже в компьютерный век. Ведь и на сайте Госкомстата мы не найдем пока данных по ВВП нашей страны за истекший 2018 год – придется оперировать более ранними цифрами. С ними соотносятся и результаты исследователей из Института статистических исследований и экономики знаний ВШЭ.

ВВП России в 2016 г. составил 86 148,6 млрд. руб. в текущих ценах и 62 337,6 млрд. руб. в ценах 2011 г., за вычетом пятилетней инфляции. Ну а объем валовой добавленной стоимости сектора информационно-коммуникационных технологий в текущих ценах достиг 2 265 млрд. руб. По сравнению с 2010 годом эта цифра увеличилась на 19% в постоянных ценах, и уменьшилась на 5% по сравнению с предыдущим, 2015 годом. На приведенном ниже графике мы видим, что отечественная ИКТ интенсивно, двузначными цифрами, прибавляла в нулевые, довольно быстро оправилась от кризиса 2008/09 гг., сокращала темпы роста начиная с 2013, и упала на 5 процентов в 2016.

Обратим внимание – темп падения ИКТ в 2015/16 гг. оказался выше, чем темп падения ВВП страны в целом. Информационная отрасль – она как канарейка в угольной шахте позапрошлого века, первой ощущает на себе вредоносные миазмы… Как только у компаний падают объемы продаж, а, следовательно и инвестиционные средства, IT отрасль переживает сокращение контрактов. Падение экономики в целом в 2015 году на 2,3% отразилось в году 2016 снижением объема ИКТ на 5,1%.

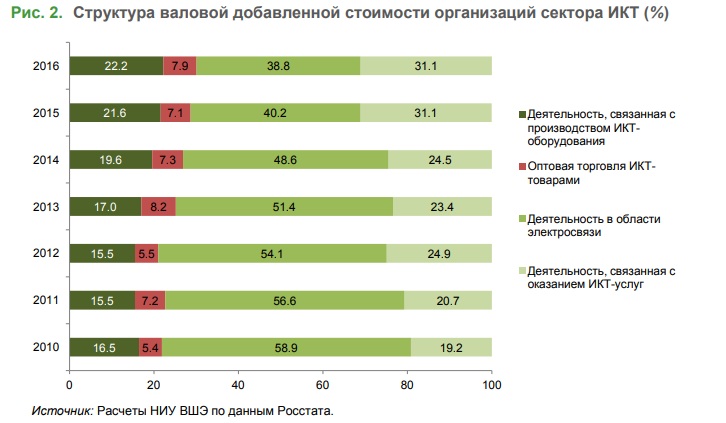

Всего информационная индустрия в 2016 г. составила 3,3% экономики России. Сектор информационно-коммуникационных технологий дал 2,9% ВВП страны. Российский сектор ИКТ в 2016 г. насчитывал 166 тыс. организаций с численностью занятых 1,4 млн. человек, 30% компаний принадлежали федеральным органам госвласти, остальные – частники. Радикальные изменения произошли в структуре сектора ИКТ – с 2010 по 2016 г. доля электросвязи в нем упала с 58,9% до 38,8%, сократившись на треть, а деятельность по оказанию ИКТ-услуг возросла с 19,2% до 31,1%, прибавив в полтора раза. «Телефонисты» неуклонно уступают место «провайдерам», что наглядно видно на графике ниже!

Ну а дальше наступил 2017 г. Вспомним – в предыдущем, 2016 г., валовая добавленная стоимость ИКТ упала на 5,1%. Так что в отрасли число организаций сократилось со 166 тысяч до 121 тысячи, упав на 27%. Численность занятых в отрасли упала, но не столь драматично – с 1 400 тыс. чел. до 1 220 тыс., на 13%. То есть – произошло небольшое «укрупнение» ИКТ-бизнесов – если в 2016 г. в средней организации работало 8,4 человека, то в 2017 уже десять. Валовая добавленная стоимость, созданная сектором ИКТ, в 2017 г. составила 2 211 млрд. руб. Это на 54 млрд. ниже в текущих ценах, чем в 2016 г., но на 2,8% больше в постоянных ценах (для разъяснения этого парадокса вспомним, что в 2017 г. курс доллара к рублю снижался, достигнув 55,8 в конце апреля, а в январе 2016 г. «зеленый» взлетал аж до 83,6…). И общая доля информационного сектора в экономике стала уже 3,4%.

В 2016 г. каждый занятый в ИКТ создал валовой прибавочной стоимости на 1,6 млн. руб., а в 2017 – уже на 1,8 млн. руб. Рост производительности на 12,5% за год – экономика в целом о таких темпах может только мечтать! Но вот доля ИКТ-сектора в ВВП в 2017 году снизилась до 2,7% ВВП (с 2,9% в 2016 г.). Это объясняется ростом цен на главный российский экспортный товар – на углеводороды, если североморская нефть в 2016 г. гуляла с 35 до 56 долларов за баррель, то в 2017 уже с 56 до 68… На фоне этой конъюнктурной прибавки реальный рост ИКТ кажется небольшим.

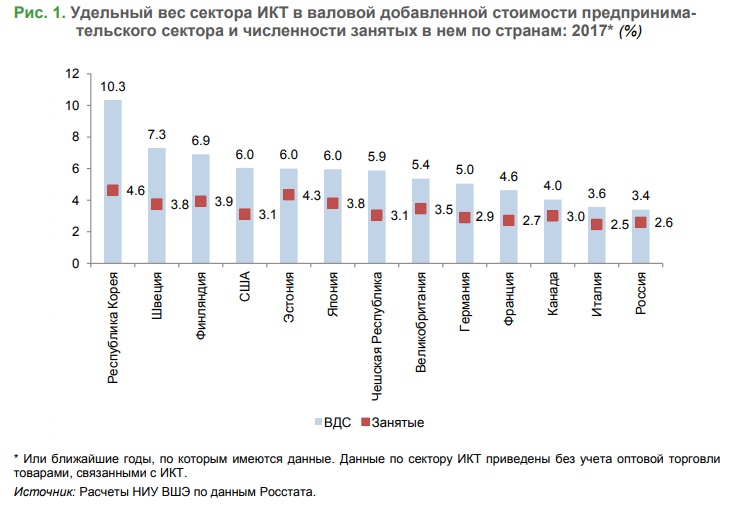

Ну а как соотносится наша доля сектора ИКТ в ВВП страны и общей занятости с ситуацией в других странах? Ответ на этот вопрос даст график внизу. Как видим, по доле в занятости мы сравнимы с континентальными странами «Старой Европы». Ну а по доле информационной отрасли в ВВП страны мы сравнимы с Италией, вдвое уступаем США и втрое Южной Корее.

Ну и интересны сравнения субсекторов ИКТ с развитыми странами. По широкополосному доступу, особенно мобильному, Россия сравнима с развитыми странами – уступая Европе в 1,5 раза по стационарному (на 100 человек 21 подключение у нас и 31 в Европе), и находясь на одном по доступу мобильному (81,3 подключение на 100 человек у нас и 85,2 подключения в Европе). Учитывая наши пространства это превосходный результат – и 60% подключений у нас с скоростью от 10 до 100 мбит/с, что тоже вполне на европейском уровне.

А вот с производством оборудования для ИКТ дела у нас обстоят не слишком хорошо. 22,2% доли в ИКТ, которые мы видим на рис. 2, были пиком. В 2017 г. объем производства отечественной ИКТ-промышленности по сравнению с 2016 г. упал на 8%. Падали объемом организации, осуществляющие производство коммуникационного оборудования (82% к уровню 2016 г.), бытовой электроники (87%) и технических носителей информации (90%). А вот производство элементов электронной аппаратуры и печатных схем (плат) – на 5%. Всего производство ИКТ формирует лишь 0.3% ВВП РФ (в Южной Корее 7,2%).

Ну и закончим на оптимистической ноте – в субсекторе компьютерных услуг экспорт превысил импорт, впервые за 9 лет. А это весьма интересно – ведь в отличие от производства микросхем, где требуются миллиардные вложения в кремниевые фабы, это направление вполне доступно среднему, а то и мелкому бизнесу, требуя лишь квалифицированных сотрудников и эффективной организации. И вообще, пока политики мечтательно говорят о росте производительности труда на 5%, в российской ИКТ она деловито и незаметно уже выросла на 13%…